La prestació per cessament d’activitat és la prestació per atur dels treballadors autònoms que, tot i que poden i volen exercir una activitat econòmica o professional, han cessat en la seua activitat.

Quins són els requisits necessaris per a aquesta prestació?

Per sol·licitar aquesta prestació cal:

- Estar afiliat i d’alta al Règim Especial de Treballadors per Compte Propi o Autònoms al Règim Especial dels Treballadors del Mar, si s’escau.

- Tindre cobert el període mínim de cotització per cessament d’activitat (12 mesos).

- Trobar-se al corrent de pagament en les quotes de la Seguretat Social.

- No haver complit l’edat ordinària de jubilació, tret que el treballador autònom no tinga el període mínim de cotització requerit per a jubilar-se.

Solicitud del cese de actividad

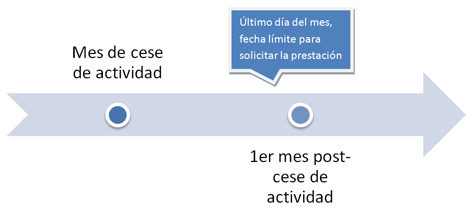

Els autònoms han de sol·licitar a Unión de Mutuas el reconeixement de la situació legal per cessament d’activitat. Aquest reconeixement dóna dret al gaudi de la prestació econòmica a partir del primer dia del mes següent al qual es va produir el cessament d’activitat.

Si es presenta la sol·licitud fora de termini es descomptaran del període de percepció els dies que hi haja entre la data en què haura d’haver presentat la sol·licitud i la data en què la va presentar.

Quant es percep i qui paga?

Unión de Mutuas abonarà al treballador autònom el 70 % de la mitjana de la base de cotització dels 12 últims mesos.

Unión de Mutuas dictarà una resolució en el termini de trenta dies hàbils des que reba la sol·licitud i tota la documentació necessària, bé per a reconèixer la prestació i indicar en aquest cas el període de percepció de la prestació i la quantia mensual, o bé per a denegar el dret a la prestació.

Qui paga?

La resolució de la mútua us dóna dret a la prestació econòmica corresponent a partir del primer dia del mes immediatament següent al mes en què es va produir el fet causant del cessament d’activitat, així com a l’abonament per part d’Unión de Mutuas, durant el període que dure la prestació, de la cotització de Seguretat Social del treballador autònom per contingències comuns.

Causes que justifiquen el cessament d’activitat

A) Per motius econòmics, tècnics, productius o organitzatius. Si teniu un establiment obert al públic se n’exigeix el tancament:

1.º Pèrdues derivades d’un any complet superiors al 10 % dels ingressos obtinguts en el mateix període, exclòs el primer any d’inici de l’activitat.

2.º Execucions judicials o administratives de deutes reconeguts, que comporten almenys el 30 % dels ingressos de l’exercici anterior al cessament.

3.º Declaració judicial de concurs que impedisca continuar l’activitat.

B) Força major.

C) Pèrdua de la llicència administrativa

sempre que no estiga motivada per la comissió d’infraccions penals.

D) Violència de gènere

determinant del cessament temporal o definitiu de l’activitat de la treballadora autònoma.

E) Divorci o acord de separació matrimonial

mitjançant resolució judicial, en els supòsits en què l’autònom exercira funcions d’ajuda familiar en el negoci del seu excònjuge.

F) Es trobaran en situació legal de cessament d’activitat els treballadors autònoms dependents econòmicament, en els supòsits següents (també és aplicable als que no tinguen aquest reconeixement, sempre que la seua activitat complisca amb les mateixes condicions, establides en l’article 11 de la Llei 20/2007, d’11 de juliol, i en l’article 2 del RD 197/2009):

- Terminació de la duració convinguda del contracte d’obra o servici.

- Incompliment contractual greu del client.

- Rescissió de la relació contractual per causa justificada pel client.

- Rescissió de la relació contractual per causa injustificada pel client.

- Per mort, incapacitat o jubilació del client.

G) Es trobaran en situació legal de cessament d’activitat tots els treballadors inclosos en el Sistema Especial de Treballadors per Compte Propi Agraris que cessen per alguna de les situacions següents:

1r Pèrdues derivades d’un any complet superiors al 10 % dels ingressos obtinguts en el mateix període, exclòs el primer any d’inici de l’activitat.

2n Execucions judicials o administratives de deutes reconeguts, que comporten almenys el 30 % dels ingressos de l’exercici anterior al cessament.

3r Declaració judicial de concurs.

4t Mort, jubilació o incapacitat permanent del titular del negoci en què es fan funcions d’ajuda familiar.

5é Força major: canvi de cultiu o d’activitat ramadera, dany en les explotacions agràries o ramaderes, període d’eradicació de malalties.

6é Pèrdua de llicència administrativa.

7é Violència de gènere determinant del cessament temporal o definitiu de l’activitat de la treballadora autònoma.

8é Divorci o separació matrimonial mitjançant resolució judicial, en els supòsits en què l’autònom exercira funcions d’ajuda familiar en el negoci del seu excònjuge.

H) Es trobaran en situació legal de cessament d’activitat tots els treballadors de cooperatives de treball associat que cessen per alguna de les situacions següents:

1r Per expulsió improcedent de la cooperativa.

2n Per causes econòmiques, tècniques, organitzatives, productives o de força major.

3r Per finalització del període a què es va limitar el vincle societari de duració determinada.

4t Per causa de violència de gènere, en les sòcies treballadores.

5é Per pèrdua de llicència administrativa de la cooperativa.

I) Es trobaran en situació legal de cessament d’activitat tots els treballadors autònoms per la seua condició de socis de societats de capital:

1r Quan cessen involuntàriament en el càrrec de conseller o administrador de la societat o en la prestació de servicis a aquesta i la societat haja incorregut en pèrdues en els termes que preveu l’article 331.1.a).1r o bé haja disminuït el seu patrimoni net per davall de les dues terceres parts de la xifra del capital social.

2n El cessament d’activitat dels socis de les entitats capitalistes s’ha d’acreditar mitjançant l’acord adoptat en junta pel qual es dispose el cessament en el càrrec d’administrador o conseller juntament amb el certificat emés pel Registre Mercantil que acredite la inscripció de l’acord. En el supòsit de cessament en la prestació de servicis es requerirà l’aportació del document que ho acredite així com l’acord de la junta de reducció del capital per pèrdues.

En tots dos casos es requerirà l’acreditació de la situació de pèrdues o de disminució del patrimoni net en els termes que establix l’apartat 1.

La duració de la prestació es calcularà en funció dels períodes de cotització en els 48 mesos anteriors a la situació legal de cessament d’activitat, dels quals, almenys, 12 mesos han de ser continuats i immediatament anteriors a aquesta situació de cessament d’acord amb l’escala següent:

| Període de cotització (mesos) | Duració de la prestació (mesos) |

|---|---|

| De dotze a dèsset | 4 |

| De díhuit a vint-i-tres | 6 |

| De vint-i-quatre a vint-i-nou | 8 |

| De trenta a trenta-cinc | 10 |

| De trenta-sis a quaranta-dos | 12 |

| De quaranta-tres a quaranta-set | 16 |

| De quaranta-huit en endavant | 26 |

Han de transcórrer 12 mesos de nou perquè el treballador autònom que haja gaudit el dret a la prestació econòmica per cessament d’activitat puga tornar a sol·licitar-la.

Finançament

La protecció per cessament d’activitat es finança exclusivament amb càrrec a la cotització per aquesta contingència. La data d’efectes de la cobertura comença a partir del primer dia del mateix mes en què siga formalitzada.

Base de cotització

La base de cotització per cessament d’activitat es correspon amb la base de cotització del règim especial dels treballadors per compte propi o autònoms que haja triat, com a pròpia, el treballador autònom d’acord amb el que establixen les normes d’aplicació, o bé la que li corresponga com a treballador per compte propi al Règim Especial dels Treballadors del Mar.

Tipus de cotització

El tipus de cotització corresponent a la protecció de la Seguretat Social per cessament d’activitat, aplicable a la base determinada a l’apartat anterior, s’establix de conformitat amb el que disposa l’article 19 de Reial Decret Legislatiu 8/2015, de 30 d’octubre. No obstant això, a fi de mantenir la sostenibilitat financera del sistema de protecció, la Llei de pressupostos generals de l’Estat de cada exercici establix el tipus de cotització aplicable a l’exercici a què es referix.